Betriebsprüfung: So wirkt Ihre Dokumentation auf Ihre Steuerlast

Auch bei den Finanzbehörden ist die Digitalisierung längst angekommen – mit dem Ergebnis, dass selbst kleine Formfehler große Wirkung nach sich ziehen können. Und das kann teuer werden.

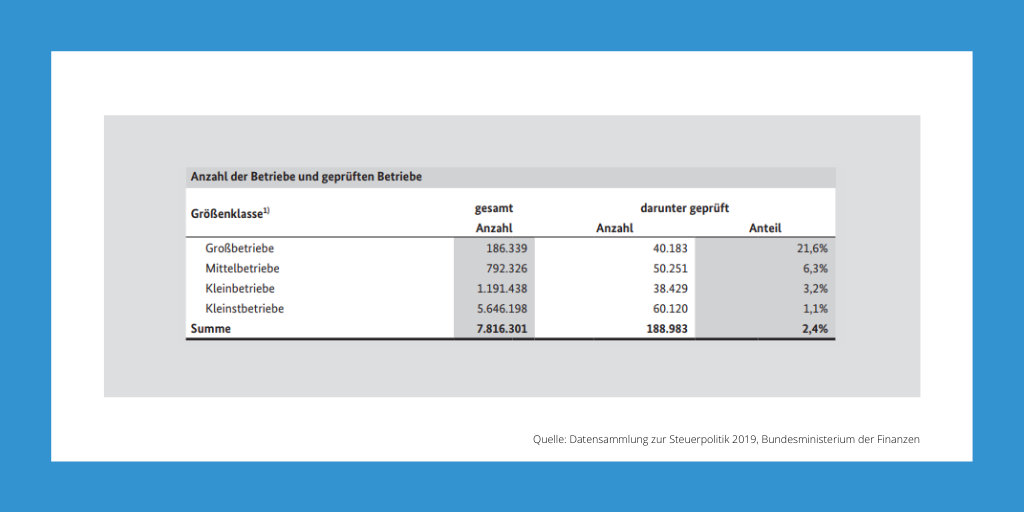

So häufig kommt die Betriebsprüfung auch zu Ihnen ins Haus

Wie können sich Unternehmen schützen? Ist das Problem überhaupt reell?

Über die Häufigkeit einer Betriebsprüfung gibt es unterschiedliche Angaben: Das Bundesministerium der Finanzen legt in seiner „Datensammlung zur Steuerpolitik 2019“ folgende Angaben vor:

Der Prüfungsturnus bei Großbetrieben liegt bei 4,6 Jahren. In den Mittelbetrieben wird alle 15,8 Jahre geprüft und Kleinstbetriebe unterliegen einem Turnus von 93,9 Jahren.

Die subjektive Erfahrung kann deutlich davon abweichen. Rechtsanwalt, Steuerberater und Wirtschaftsprüfer Dr. Ulf-Christian Dißars geht bei Großbetrieben von jährlichen Prüfungen aus (Quelle https://tinyurl.com/ybda835s).

Zu der wahrgenommenen Abweichung kommt es unter anderem deshalb, weil die Finanzbehörden bei der Auswahl der zu prüfenden Unternehmen weitere Kriterien heranziehen, zusätzlich zu der sehr schematischen Einteilung in große, mittlere und kleinste Betrieben.

Vereinfacht lässt sich sagen: Wo die Finanzbehörden Potenzial vermuten, wird auch geprüft. Wenn Sie aus welchen Gründen auch immer die Aufmerksamkeit der Finanzbehörden auf sich gezogen haben, müssen Sie mit häufigem Besuch des Betriebsprüfers rechnen.

Nichts bleibt verborgen – gut für die Finanzbehörden

Seit der Änderung der Paragrafen §§146, 147 und 200 AO vom 1.1.2002 dürfen die Betriebsprüfer direkt auf die EDV der zu prüfenden Unternehmen zugreifen.

Es gibt Diskussionen und Entscheidungen darüber, wie weit dieses Zugriffsrecht reicht. Auch Betriebsprüfer dürfen nicht alles. Da sie jedoch die Daten der Finanz-, Lohn-, Anlagenbuchhaltung einsehen dürfen sowie die Kostenrechnung von Waren- oder Materialwirtschaftssystemen, fällt es Unternehmen schwer, Grenzen zu ziehen.

Als Steuerpflichtige haben die Unternehmen zudem umfassende Mitwirkungspflichten:

- Alle Aufzeichnungen müssen jederzeit verfügbar sein und unverzüglich lesbar gemacht werden können (§ 146 Abs. 5 S. 2 und 3 AO).

- Die Daten müssen maschinell ausgewertet werden können. Dafür trägt der Steuerpflichtige die Sorge (§ 147 Abs. 2 S. 1 und 2 AO).

- Der Steuerpflichtige muss außerdem Aufzeichnungen, Papiere und andere Belege beibringen können, die zum Verständnis der Aufzeichnungen notwendig sind.

Quelle: Praxis Steuerstrafrecht – Ausgabe 04/2001, Seite 76, https://tinyurl.com/5y7j5ny4.

Schätzwerte auch bei kleinen Formfehlern

Das vollkommen transparente Unternehmen: Für normale Unternehmen ist die Vision nicht mehr weit. Denn die Finanzbehörden haben ein weiteres Ass im Ärmel.

Zunehmend arbeiten die Finanzbehörden mit EDV-gestützten Prüf- und Kalkulationsverfahren. Der Prüfer wirft das System an, scannt die Angaben des Unternehmens – und das System schlägt an, wenn es Abweichungen von der Norm erkennt.

Bei der EDV-Prüfung wird nicht nur die Plausibilität der Angaben geprüft, sondern auch Formfehler. Hinsichtlich der Form gelten Ordnungsvorschriften sowie Aufbewahrungspflichten gemäß §§ 140 bis 147 AO.

Kann die Besteuerungsgrundlage nicht ermittelt oder berechnet werden, müssen die Finanzbehörden die Grundlage schätzen. Diese Regelung greift insbesondere dann, wenn der Steuerpflichtige keine ausreichende Aufklärung leisten oder Aufzeichnungen beibringen kann. Die Gründe dafür sind unerheblich.

Ziel und Auftrag einer Steuerschätzung sind eine wahrscheinliche und richtige Besteuerungsgrundlage. Doch bei einer Schätzung bleibt notwendig immer ein Ermessensspielraum.

Abweichungen von der Norm gehen häufig auf Fehler zurück. Doch ebenso gut können sie auf völlig korrekten Transaktionen beruhen, die im „Weltbild“ des Prüfsystems nicht vorgesehen sind.

Davon berichtet RA Dr. Jörg Burkhard: Die Zahlen- und Statistikgläubigkeit der Prüfer kann die Steuerpflichtigen in Argumentationsnot bringen – nicht immer zurecht. Die Prüfprogramme schlagen stumpf bei ungewöhnlichen Abweichungen an, dabei können die Auslöser gute Gründe haben, doch die gilt es zu finden (Quelle: https://tinyurl.com/28jbabjn).

Steuerpflichtige Unternehmen sind gut beraten, Unternehmensspezifika sorgfältig zu dokumentieren – da die Besteuerungsgrundlage andernfalls geschätzt wird, auch zu ihrem Nachteil.

Das Szenario ist keinesfalls abwegig, wie die Erfahrung von Steuerberatern zeigt. Sie sehen die wirtschaftliche Existenz von Unternehmen bedroht, gerade dann, wenn zugleich ein Steuerstrafverfahren ins Haus steht (Quelle: https://tinyurl.com/twyr5hjm).

Wenn die Finanzbehörden aufrüsten, müssen die Unternehmen mithalten. Lückenlose Aufzeichnungen – auch EDV-gestützt – werden zunehmend zur Versicherung für ein faires Prüfungsergebnis.

„Bewertung 365“ von CKL Software

Gerade im Lager ist immer Bewegung: Die App „Bewertung 365“ von CKL Software hilft Ihnen, Ihre Vermögensgegenstände zum Bilanzstichtag korrekt zu bewerten und einen detaillierten Nachweis der Bewertungskriterien zu liefern. Eine sorgfältige Bewertung steht für

- Weniger Stress in der Betriebsprüfung.

- Lückenlose Aussagefähigkeit und Abwehr ungerechter Schätzungen.

- Ein insgesamt geordneter Auftritt in der Betriebsprüfung und damit bessere Beziehungen zum Prüfer.

Machen Sie sich selbst ein Bild und besuchen eines unserer nächsten Webinare. Zu den Terminen und zur Anmeldung!

Diese Inhalte könnten Sie auch interessieren

So machen Sie Ihr Controlling fit für Krisenzeiten

So machen Sie Ihr Controlling fit für Krisenzeiten10.06.2024: Bei jedem dieser Ereignisse erleiden sowohl Privatpersonen als auch Unternehmen erhebliche Schäden. Sie müssen aufräumen und nach Lösungen suchen, denn das Leben muss weitergehen. Wichtige […]

Dynamische Preisstrategien für Handelsunternehmen

Dynamische Preisstrategien für Handelsunternehmen15.05.2024: Dieser Artikel geht auf die Bedeutung dynamischer Preisstrategien ein und wie sie Unternehmen unterstützen, zeitnah und flexibel auf Marktveränderungen zu reagieren und ihre Rentabilität zu […]

Verborgene Schätze heben: Wie Kostenrechnungsdaten Innovationen beflügeln

Verborgene Schätze heben: Wie Kostenrechnungsdaten Innovationen beflügeln24.04.2024: In unserem Artikel zeigen wir Ihnen, dass Ihre Kostenrechnung mehr kann, als Kosten zu erfassen. Durch die Analyse Ihrer Kostenrechnungsdaten können Sie Trends, Kundenbedürfnisse und […]