Kostentreiber im Handel aufdecken

Der Handel hat ein natürliches Interesse daran, seine Marge zu steigern. Dazu kann er die Verkaufspreise erhöhen oder die Kosten senken.

Ob eine Preiserhöhung gelingt, hängt von der Branche und den Rahmenbedingungen ab: Kunden haben in manchen Fällen Preise gelernt oder die Preise sind gebunden. In manchen Fällen sind höhere Verkaufspreise nur mit intensiven Kommunikationskosten zu erzielen. Der Blick auf die Kosten lohnt sich hingegen immer.

Kostentreiber im Handel der Stufe 1

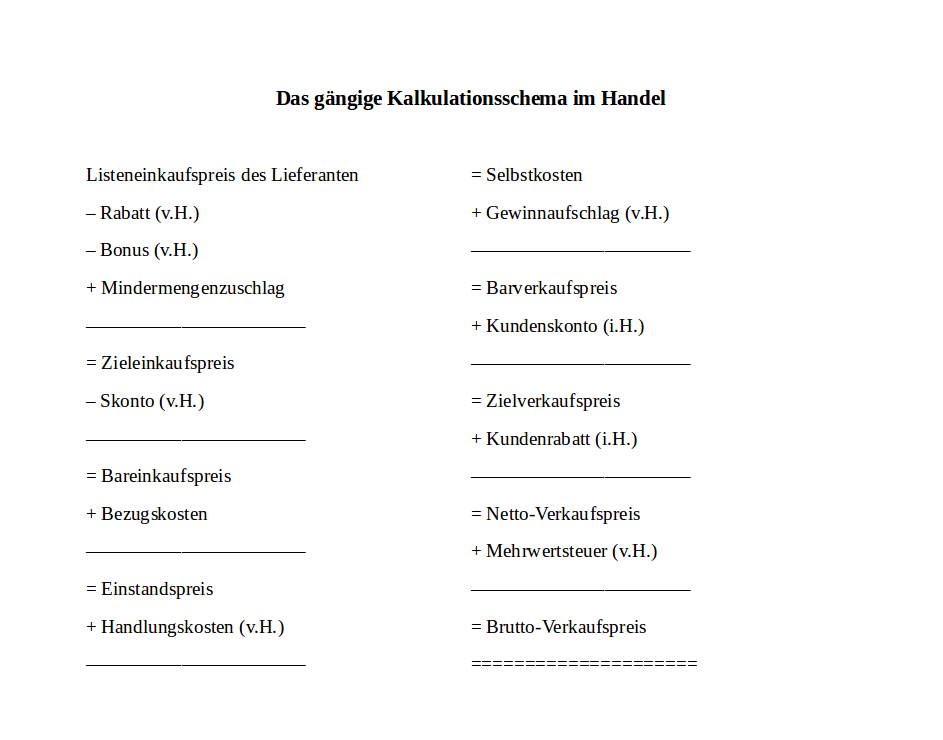

- Ein Blick das gängige Kalkulationsschema im Handel legt die unmittelbaren Kostentreiber offen:

- Der Einkauf von kleinen Mengen und daraus folgende schlechte Lieferkonditionen

- Späte Zahlungen und daraus unausgeschöpfte Skonti

- Bezugskosten wie Spedition und Fracht.

Hinzu kommen die Handlungskosten wie

- Kosten für die Angebotszusammenstellung

- Raumkosten und Lagerkosten

- Personal- und Verwaltungskosten

- Werbekosten

- Verpackungskosten

- Abschreibungen

- Steuern und Gebühren

Diese Kosten lassen sich einfach aus der Kostenarten- und Kostenstellenrechnung ableiten. Die Möglichkeiten, die Kosten zu verringern, liegen auf der Hand.

Kostentreiber im Handel der Stufe 2

Etwas aufwendiger ist es, die Kostentreiber der Stufe 2 aufzudecken. Hier kommt die Effizienz ins Spiel, die sich als Bezugsgröße darstellt – wie etwa „Zeitaufwand pro verkaufter Einheit“ oder „Umsatz pro Quadratmeter“.

Eine Auswahl interessanter betriebswirtschaftlicher Kennzahlen stellen wir Ihnen vor:

Ertragsverbesserung im Bestandsgeschäft

Lieferantenkonzentration

Je größer die Anzahl der Lieferanten, desto höher fällt der Verwaltungsaufwand aus: Die Vertragsbedingungen müssen mit jedem Lieferanten ausgehandelt und verwaltet werden.

Die Zahl der Lieferanten zu reduzieren, bedeutet:

- Eine höhere Abnahmemenge pro Lieferant und damit eine bessere Verhandlungsposition für die Konditionen.

- Der Abbau von Lieferkosten für kleine Mengen seitens des Lieferanten.

- Die Reduktion von Frachtkosten.

- Geringerer Verwaltungsaufwand für Ihr Unternehmen.

Die Verringerung der Lieferantenbeziehungen schlägt sich in Ihrer Kostenrechnung in sinkenden Bezugs- und Handlungskosten nieder. Eindeutig sind diese Zeichen jedoch nicht: Eine Umgestaltung des Sortiments hin zu wenigen Artikeln mit hohen Verkaufspreisen könnten den gleichen Effekt auslösen.

Durchschnittliche Lagerdauer im Vergleich zur durchschnittlichen Lagerumschlagsgeschwindigkeit

Ladenhüter binden Kapital: Pro Zeitabschnitt spielen sie weniger Ertrag ein.

Langsam drehende Artikel auszusortieren, bedeutet

- Kapital für schnell drehende Artikel freizumachen. Der Weg wird frei für höheren Umsatz.

In Ihrer Kostenrechnung steigen die Kosten möglicherweise sogar, denn die Schnelldreher müssen gegebenenfalls zusätzlich eingekauft werden. Doch zugleich steigt der Umsatz.

Für das Controlling kommt es darauf an, den Einkaufszeitpunkt mit dem Zeitpunkt des Verkaufs in Beziehung zu setzen. Diesen Zeitbezug gibt die klassische Kostenrechnung nicht her.

Flächenproduktivität

Die Flächenproduktivität ist eine Kennzahl aus dem stationären Handel. Sie gibt Aufschluss darüber, an welchen Stellen imagebildende oder ertragreiche Artikel positioniert werden sollten. Diese Position ist aufschlussreich, weil Konsumenten den Flächen in Handelsunternehmen unterschiedlich intensiv ihre Aufmerksamkeit widmen.

Die Flächenproduktivität ist in der Kostenrechnung zunächst einmal unsichtbar. Es gilt, einen Bezug herzustellen zwischen Fläche, Zeitpunkt des Artikelzugangs und Verkaufszeitpunkt. Bei einer günstigen Präsentation des Sortiments steigt jedoch der Umsatz, und zwar auf Basis der bevorzugt positionierten Artikel.

Prozessoptimierung im Kerngeschäft

Bestellwert pro Vorgang

Die Gemeinkosten pro verkauftem Artikel sinken, wenn sich der Kunde dazu entschließt, pro Einkaufsvorgang mehrere Artikel und / oder höherwertige Artikel zu erwerben. Das Schlagwort hier heißt: mehr Artikel pro Bon.

In der Kostenrechnung bleibt der Zusammenhang zunächst verschwommen: Die Kosten für die Administration bleiben stabil. Der Umsatz steigt. Gegebenenfalls steigen die Einkaufskosten, weil neue Waren als Ersatz für die verkaufte Ware beschafft werden müssen.

Auf die Spur kommen Sie dem Zusammenhang, wenn sie die verkaufte Artikelstückzahl pro Bon ins Verhältnis setzen.

Retourenquote

Je geringer die Retourenquote, umso höher der Ertrag. Es lohnt sich, das Sortiment um Artikel zu bereinigen, die überdurchschnittlich häufig retourniert werden.

Auch diese Frage decken Sie auf, wenn Sie die retournierten Artikel mit der Zeit in Beziehung setzen, also: Wie häufig wurden die Artikel im letzten Quartal / im letzten Monat retourniert?

In der Kostenrechnung sehen Sie die Postionen auf dem Retourenkonto. Aussagekräftig werden die Zahlen erst in Verbindung mit dem Zeitfaktor.

Kostenzuordnung und Bezugsgrößenverwaltung

Je ausgefeilter Ihr Kennzahlensystem, desto höher ist im allgemeinen der Administrationsaufwand. Damit diese Kosten nicht ausufern, stellt CKL eine zusätzliche App „Kostenrechnung 365“ als Ergänzung zu Dynamics 365 Business Central zur Verfügung.

Für die Bezugsgrößendefinition stehen drei Ebenen zur Verfügung:

- Kostensätze pro Bezugsgröße

Zum Beispiel Frachtkosten pro Lieferung oder Servicekosten pro verkauftem Artikel. - Kostensätze pro Kostenstellen

Zum Beispiel Frachtkosten pro Warengruppe oder Servicekosten pro Niederlassung. - Kostensätze pro Zeiteinheit

Zum Beispiel Frachtkosten pro Jahr oder Servicekosten pro Monat.

Eine Einführung in unsere App „Kostenrechnung 365“ erhalten Sie bei einem unserer nächsten Webinare. Dort stehen wir Ihnen für Ihre Fragen gerne zur Verfügung.

Inhaltverzeichnis

Quellen

Diese Inhalte könnten Sie auch interessieren

So machen Sie Ihr Controlling fit für Krisenzeiten

So machen Sie Ihr Controlling fit für Krisenzeiten10.06.2024: Bei jedem dieser Ereignisse erleiden sowohl Privatpersonen als auch Unternehmen erhebliche Schäden. Sie müssen aufräumen und nach Lösungen suchen, denn das Leben muss weitergehen. Wichtige […]

Dynamische Preisstrategien für Handelsunternehmen

Dynamische Preisstrategien für Handelsunternehmen15.05.2024: Dieser Artikel geht auf die Bedeutung dynamischer Preisstrategien ein und wie sie Unternehmen unterstützen, zeitnah und flexibel auf Marktveränderungen zu reagieren und ihre Rentabilität zu […]

Verborgene Schätze heben: Wie Kostenrechnungsdaten Innovationen beflügeln

Verborgene Schätze heben: Wie Kostenrechnungsdaten Innovationen beflügeln24.04.2024: In unserem Artikel zeigen wir Ihnen, dass Ihre Kostenrechnung mehr kann, als Kosten zu erfassen. Durch die Analyse Ihrer Kostenrechnungsdaten können Sie Trends, Kundenbedürfnisse und […]